Mögliches Zielbild eines Zusammenschlusses

aus internationalem Card Scheme und

Smartphone-Hersteller:

Aufbau eines Hardware-integrierten globalen

Premium- Zahlungsnetzwerks mit

höchster Sicherheit und Convenience

Händler erwarten in diesem Szenario u.a. ein einheitliches, kostengünstiges Zahlungssystem mit regulatorischer Sicherheit und flächendeckendem Einsatz.

Die vorsichtige, sicherheitsbewusste Kundin ist seit Jahrzehnten bei ihrer Bank, die Umstellung des Kundenservices auf einen Chatbot ärgert sie. Digitalen Neuerungen begegnet sie mit vorsichtiger Neugier, sucht immer aktiv den Kontakt zu einem persönlichen Ansprechpartner, bevor sie neue Funktionen ausprobiert. In Ihrer Region hat sie ein Portfolio aus Stammgeschäften, die sie in regelmäßigen Abständen besucht. Vertrautheit, Sicherheit und menschlicher Kontakt sind für sie die Leitmotive.

Kunden im Allgemeinen setzen in diesem Szenario z.B. auf ein sicheres und vertrauenswürdiges europäisches Zahlungssystem mit wettbewerbsfähiger Performance

Die vorsichtige, sicherheitsbewusste Kundin ist seit Jahrzehnten bei ihrer Bank, die Umstellung des Kundenservices auf einen Chatbot ärgert sie. Digitalen Neuerungen begegnet sie mit vorsichtiger Neugier, sucht immer aktiv den Kontakt zu einem persönlichen Ansprechpartner, bevor sie neue Funktionen ausprobiert. In Ihrer Region hat sie ein Portfolio aus Stammgeschäften, die sie in regelmäßigen Abständen besucht. Vertrautheit, Sicherheit und menschlicher Kontakt sind für sie die Leitmotive.

Mögliches Zielbild einer europäischen Arbeitsgruppe, die den Erfolg des digitalen Euro sichern will:

Anbieten einer direkten Zentralbank-Kundenschnittstelle für ein umfassendes digitales Zahlungssystem

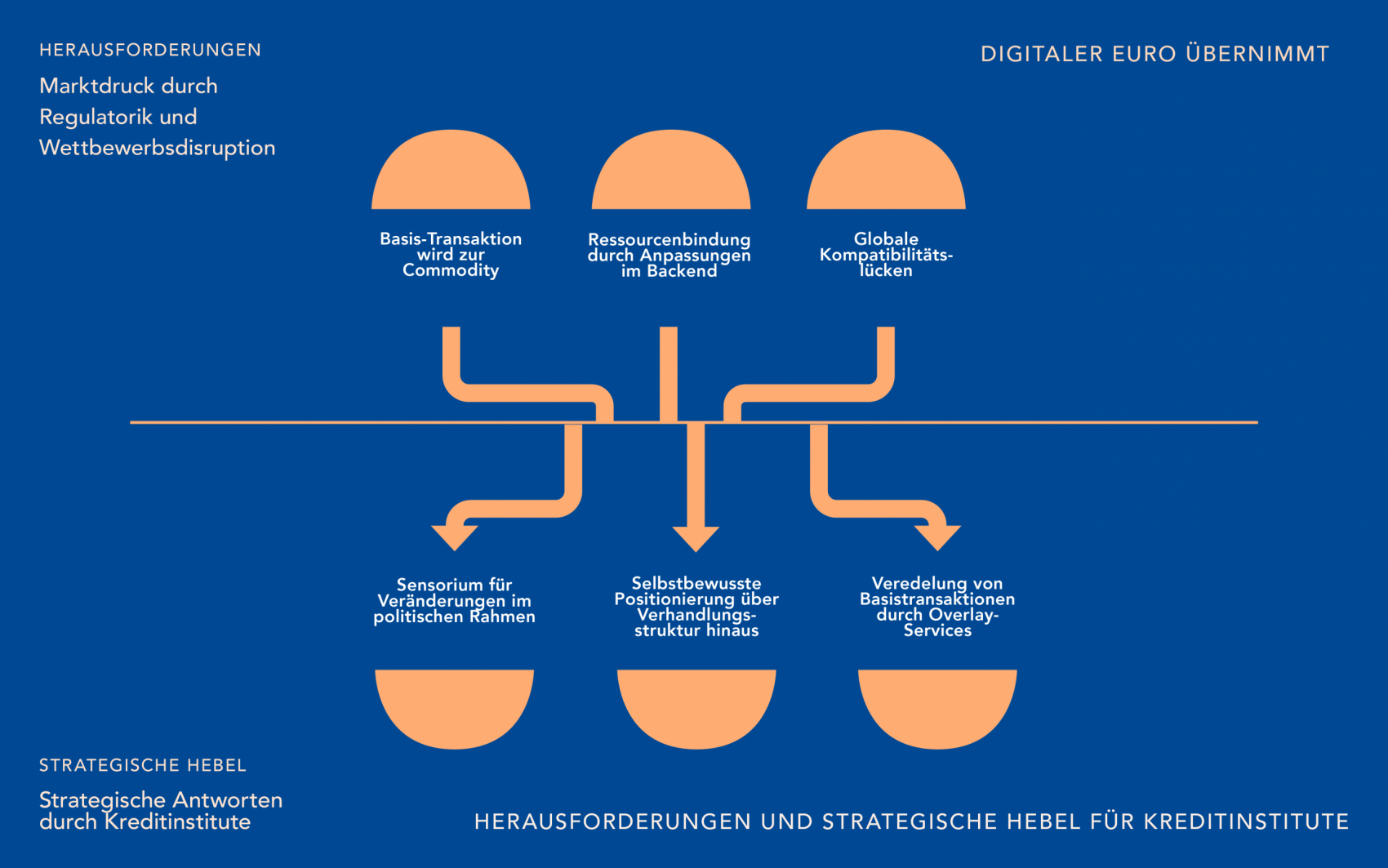

Mögliches Zielbild von Banken der deutschen Kreditwirtschaft:

Primäre Service-Provider und Innovationsmotoren im Ökosystem des digitalen Euro