Mögliches Zielbild eines Zusammenschlusses internationaler Händler, die gemeinsam eigene Plattformdienste ausbauen und anderen Händlern anbieten: Zahlungssouveränität und Kostenminimierung mit Branchenoptimierung

Kunden im Allgemeinen setzen in diesem Szenario z.B. auf eine einheitliche europäische Zahlungserfahrung mit lokaler Vertrautheit und konsistenter Nutzungserfahrung

Die vorsichtige, sicherheitsbewusste Kundin ist seit Jahrzehnten bei ihrer Bank, die Umstellung des Kundenservices auf einen Chatbot ärgert sie. Digitalen Neuerungen begegnet sie mit vorsichtiger Neugier, sucht immer aktiv den Kontakt zu einem persönlichen Ansprechpartner, bevor sie neue Funktionen ausprobiert. In Ihrer Region hat sie ein Portfolio aus Stammgeschäften, die sie in regelmäßigen Abständen besucht. Vertrautheit, Sicherheit und menschlicher Kontakt sind für sie die Leitmotive.

Die kritisch-pragmatische Kunde und überlässt nichts dem Zufall. Innovationen werden nicht kategorisch abgelehnt, aber transparente Informationen und ein klar erkennbarer Mehrwert sind nötig, um sich auf Neues einzulassen. Experimente sind ein No-Go, besonders in kritischen Bereichen wie bei den Finanzen. Anschaffungen und Entscheidungen werden wohlüberlegt getroffen – auch mit Unterstützung eines KI-Assistenten, dessen Consent-Einstellungen feinjustiert sind und der Entscheidungsprozesse auf Wunsch transparent macht.

Die effiziente, qualitätsorientierte Kundin setzt auf nahtlose Zahlungserfahrungen und globale Kompatibilität. Dabei ist es essenziell, komfortabel und intelligent zwischen Geschäfts- und privaten Bezahlaktivitäten wechseln zu können. Letztere müssen anschlussfähig an die familiäre Finanzverwaltung sein, zeitgemäße und internationale Standards erfüllen und im schnellen, oft unvorhersehbaren Alltag dieser Nutzerin tadellose Qualität bieten.

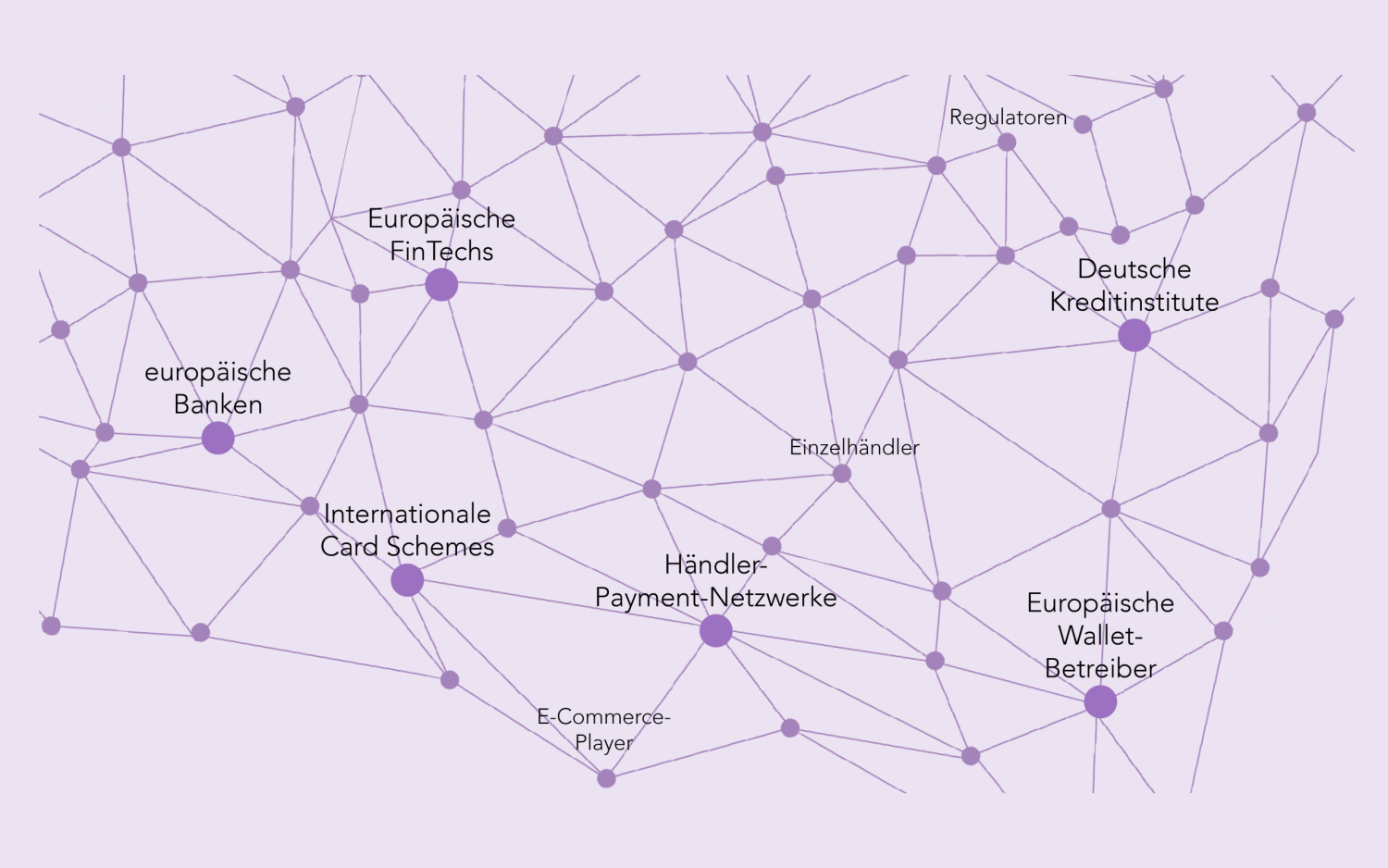

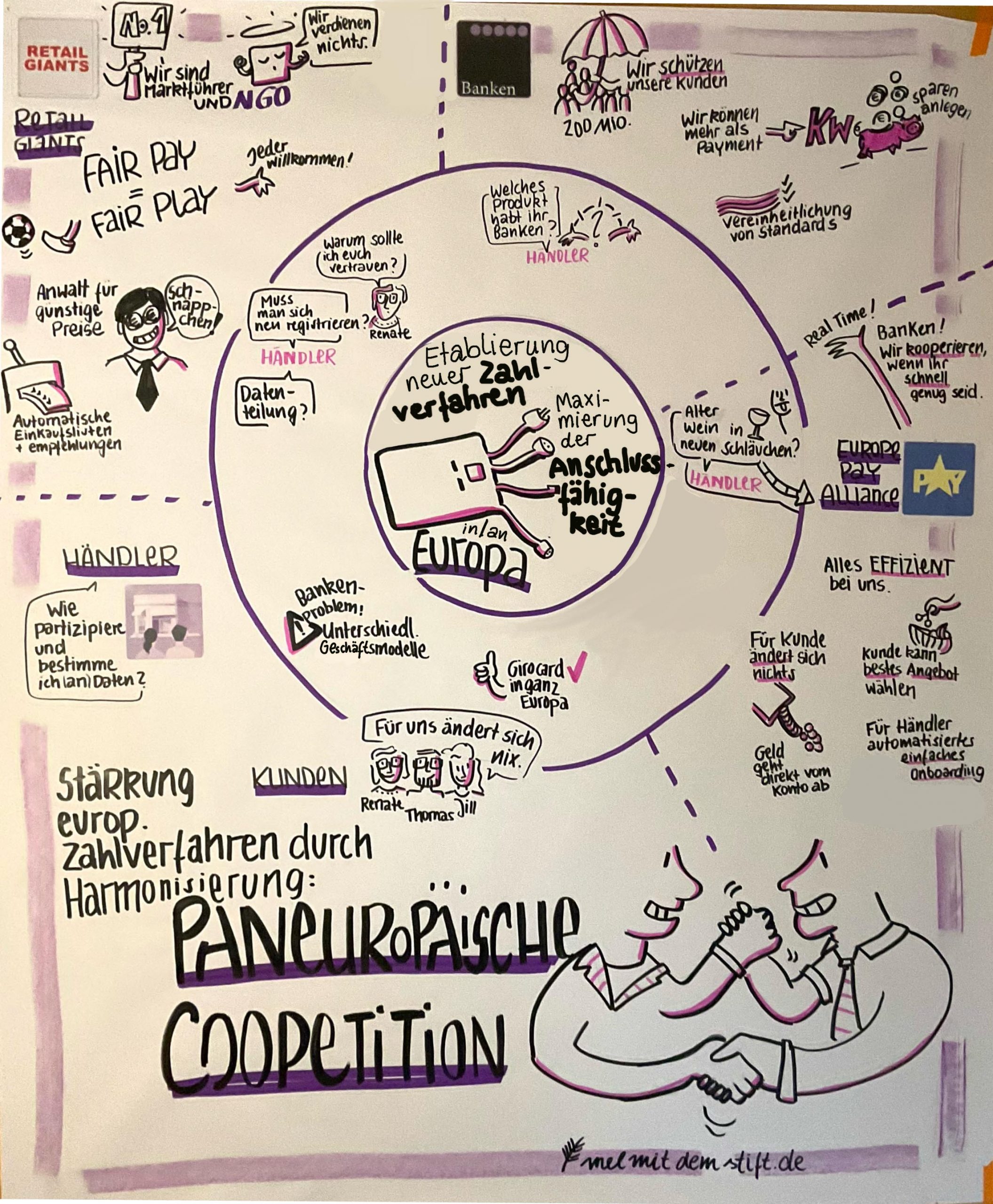

Mögliches Zielbild eines europäischen Zusammenschlusses von Payment Service Providern, FinTech-Unternehmen und dem ein oder anderen europäische Kartenanbieter:

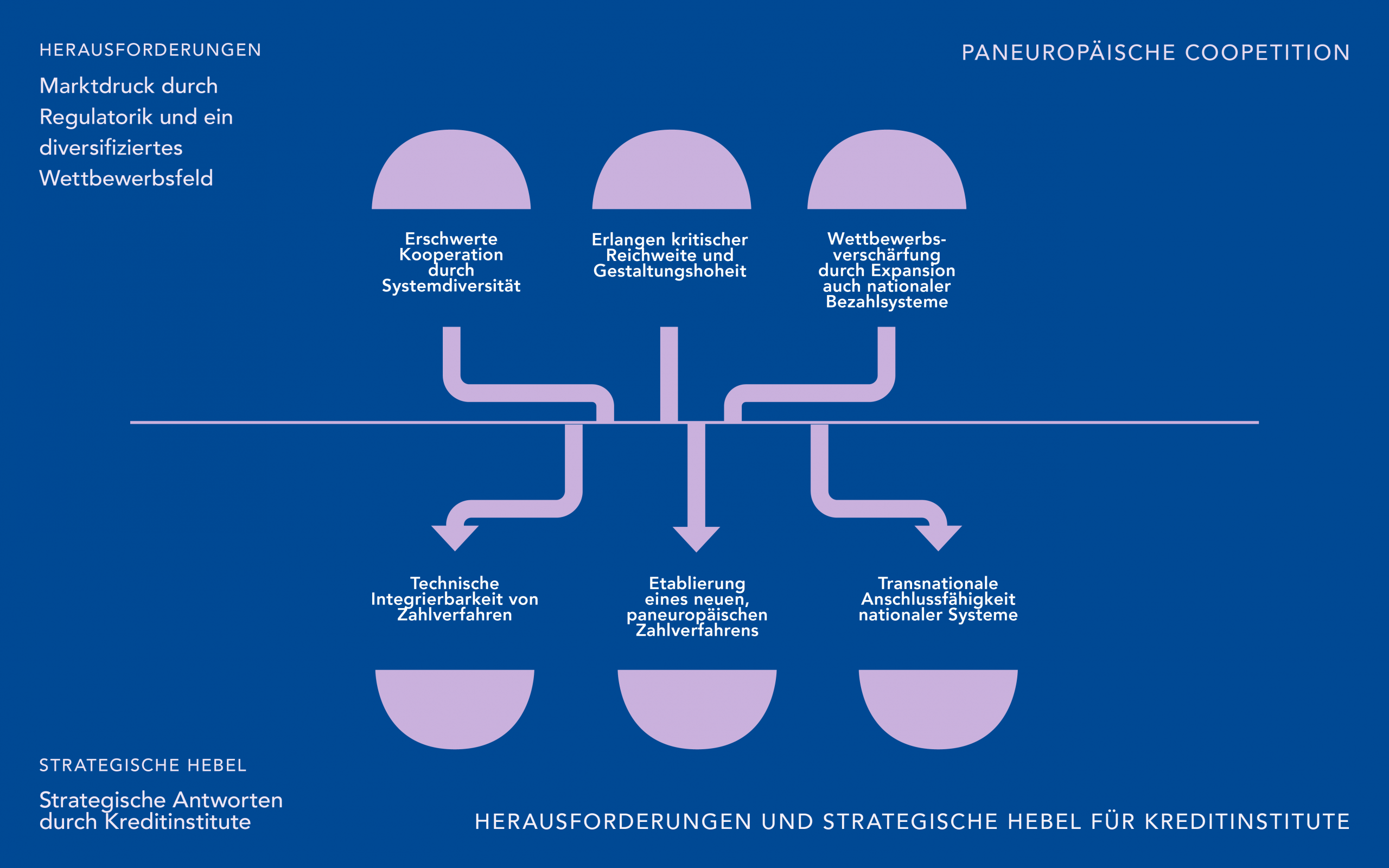

Aufbau eines starken europäischen Payment-Powerhouses mit gemeinsamer Marktpräsenz und internationaler Wettbewerbsfähigkeit

Mögliches Zielbild von Banken der deutschen Kreditwirtschaft: Aufbau eines großen europäischen Banking-Netzwerks mit starker Position durch gemeinsame Standards

Händler erwarten in diesem Szenario u.a. eine vereinfachte paneuropäische Zahlungsakzeptanz mit harmonisierten Standards und Zugang zu europaweiten Märkten