Mögliches Zielbild eines Zusammenschlusses

aus internationalem Card Scheme und

Smartphone-Hersteller:

Aufbau eines Hardware-integrierten globalen

Premium- Zahlungsnetzwerks mit

höchster Sicherheit und Convenience

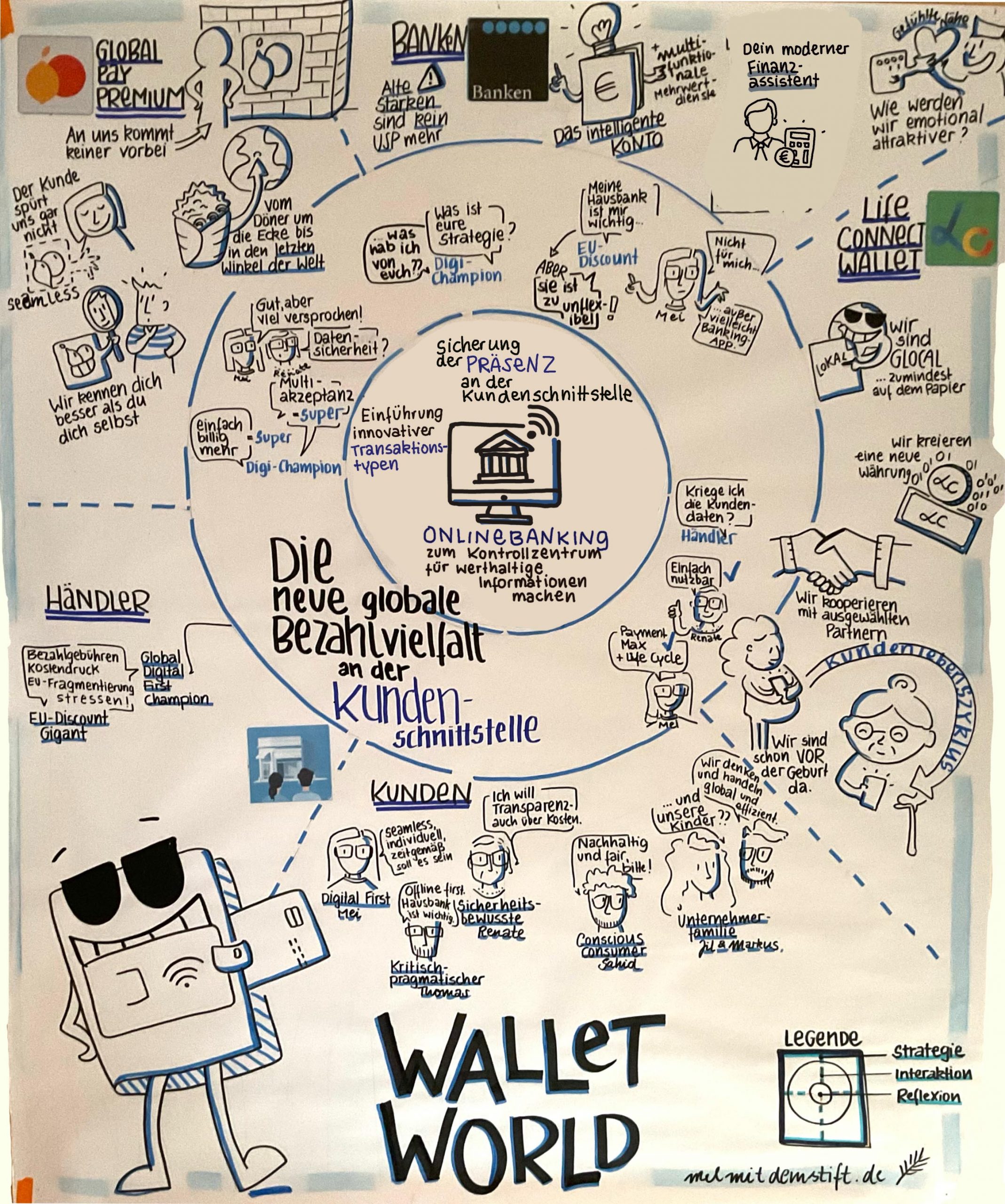

Händler erwarten in diesem Szenario u.a. kosteneffiziente

Zahlungsakzeptanz mit Mehrwertdiensten

Die Digital-First-Kundin ist immer am Puls der Zeit bei digitalen Services, Kryptowährungen und KI-Agenten. Nicht nur Bargeld, sondern auch die physische Brieftasche ist für sie ein Relikt einer fernen Vergangenheit. Sie kauft häufig direkt auf sozialen Plattformen ein und hat eine Vielzahl aktiver Abos, die den Großteil ihrer Alltagseinkäufe abdecken. Nur wer vor die Welle gesellschaftlicher Trends und der technologischen Entwicklung kommt, bleibt für sie relevant.

Die kritisch-pragmatische Kunde und überlässt nichts dem Zufall. Innovationen werden nicht kategorisch abgelehnt, aber transparente Informationen und ein klar erkennbarer Mehrwert sind nötig, um sich auf Neues einzulassen. Experimente sind ein No-Go, besonders in kritischen Bereichen wie bei den Finanzen. Anschaffungen und Entscheidungen werden wohlüberlegt getroffen – auch mit Unterstützung eines KI-Assistenten, dessen Consent-Einstellungen feinjustiert sind und der Entscheidungsprozesse auf Wunsch transparent macht.

Die vorsichtige, sicherheitsbewusste Kundin ist seit Jahrzehnten bei ihrer Bank, die Umstellung des Kundenservices auf einen Chatbot ärgert sie. Digitalen Neuerungen begegnet sie mit vorsichtiger Neugier, sucht immer aktiv den Kontakt zu einem persönlichen Ansprechpartner, bevor sie neue Funktionen ausprobiert. In Ihrer Region hat sie ein Portfolio aus Stammgeschäften, die sie in regelmäßigen Abständen besucht. Vertrautheit, Sicherheit und menschlicher Kontakt sind für sie die Leitmotive.

Als Conscious Consumer gilt es mittlerweile eine fast überbordende Komplexität zu managen: vom CO2-Fußabdruck der Kryptowährung bis hin zum Bonussystem für das Upcycling beim lokalen Händler. Open Source und der verantwortungsvolle Einsatz von Technologien gegenüber der Gesellschaft, der Umwelt und den Mitarbeitenden prägen das Konsumverhalten und werden auch als relevant für Hintergrundprozesse wie dem Bezahlen angesehen.

Die effiziente, qualitätsorientierte Kundin setzt auf nahtlose Zahlungserfahrungen und globale Kompatibilität. Dabei ist es essenziell, komfortabel und intelligent zwischen Geschäfts- und privaten Bezahlaktivitäten wechseln zu können. Letztere müssen anschlussfähig an die familiäre Finanzverwaltung sein, zeitgemäße und internationale Standards erfüllen und im schnellen, oft unvorhersehbaren Alltag dieser Nutzerin tadellose Qualität bieten.

Mögliches Zielbild eines Tech-Players, der als Disruptor den Payment-Markt erschließt:

Etablierung einer Wallet of Life als zentrale Alltagsplattform für alle Finanz- und Lifestyle-Transaktionen

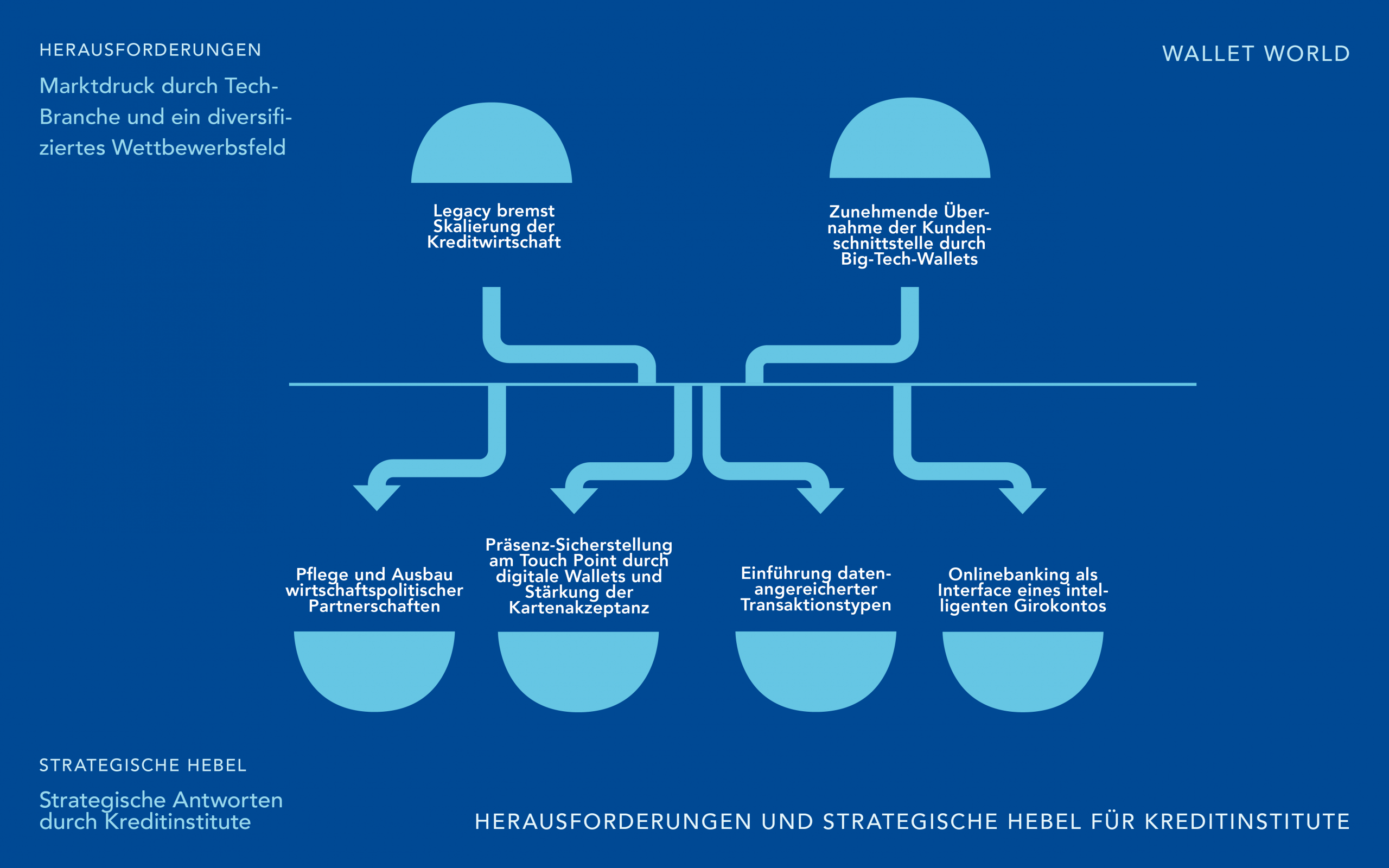

Mögliches Zielbild von Banken der deutschen Kreditwirtschaft:

Banken als finanzielle Vertrauensanker in der fragmentierten Wallet-Landschaft

Kunden im Allgemeinen setzen in diesem Szenario z.B. auf maximale Wahlfreiheit und Kontrolle bei einer nahtlosen Zahlungserfahrung